一只很棒的快要上市的SaaS美股

OLO要做餐饮业的Shopify

老王这几天在研究一家刚刚提交了S1股票上市书的SaaS公司叫OLO。S1在这里。感到还是很兴奋,很久没有遇到比较钟爱的上市公司,因为大部分公司讲故事的成分比较多。下面就来分析一下为什么老王目前还比较钟爱这家公司。

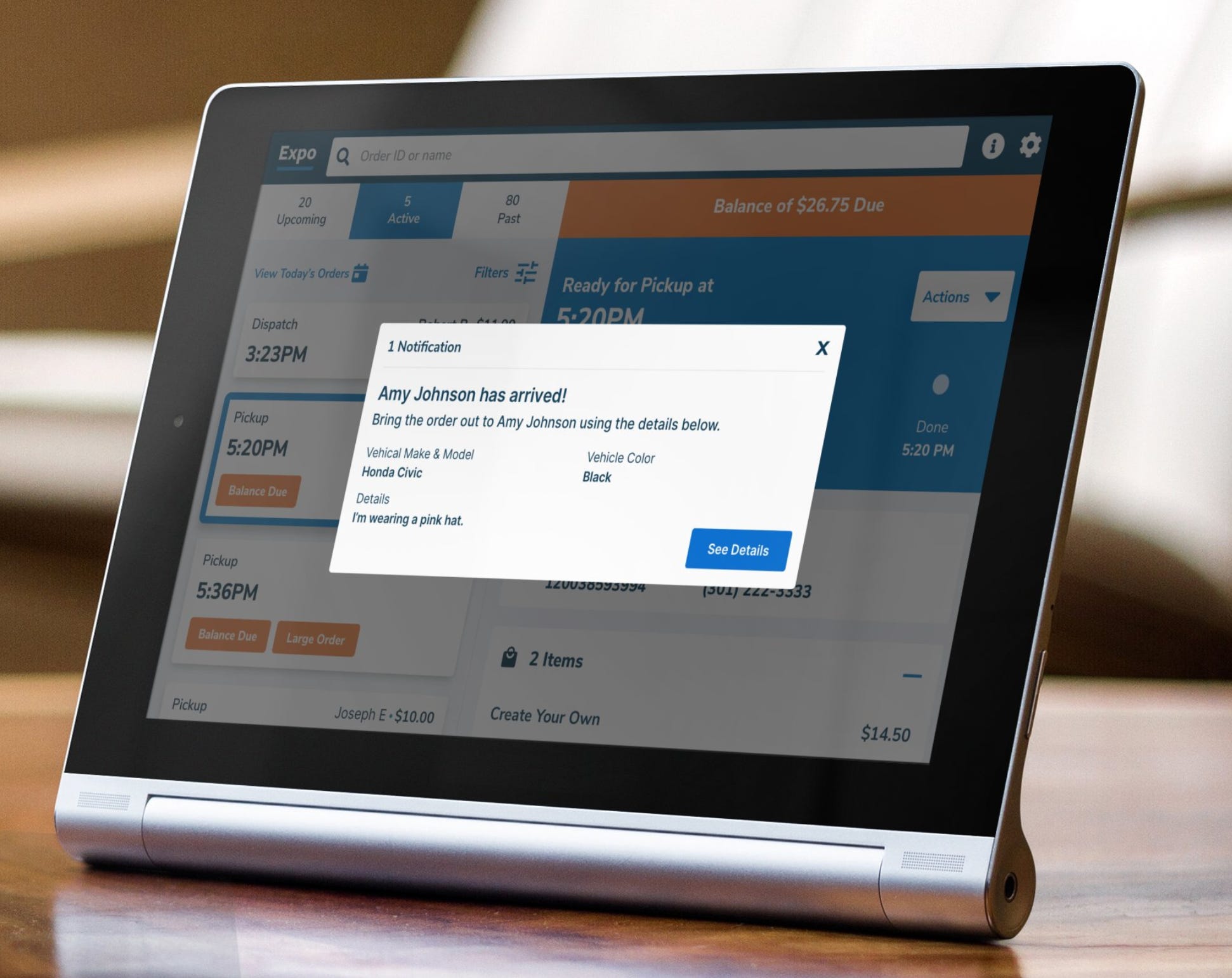

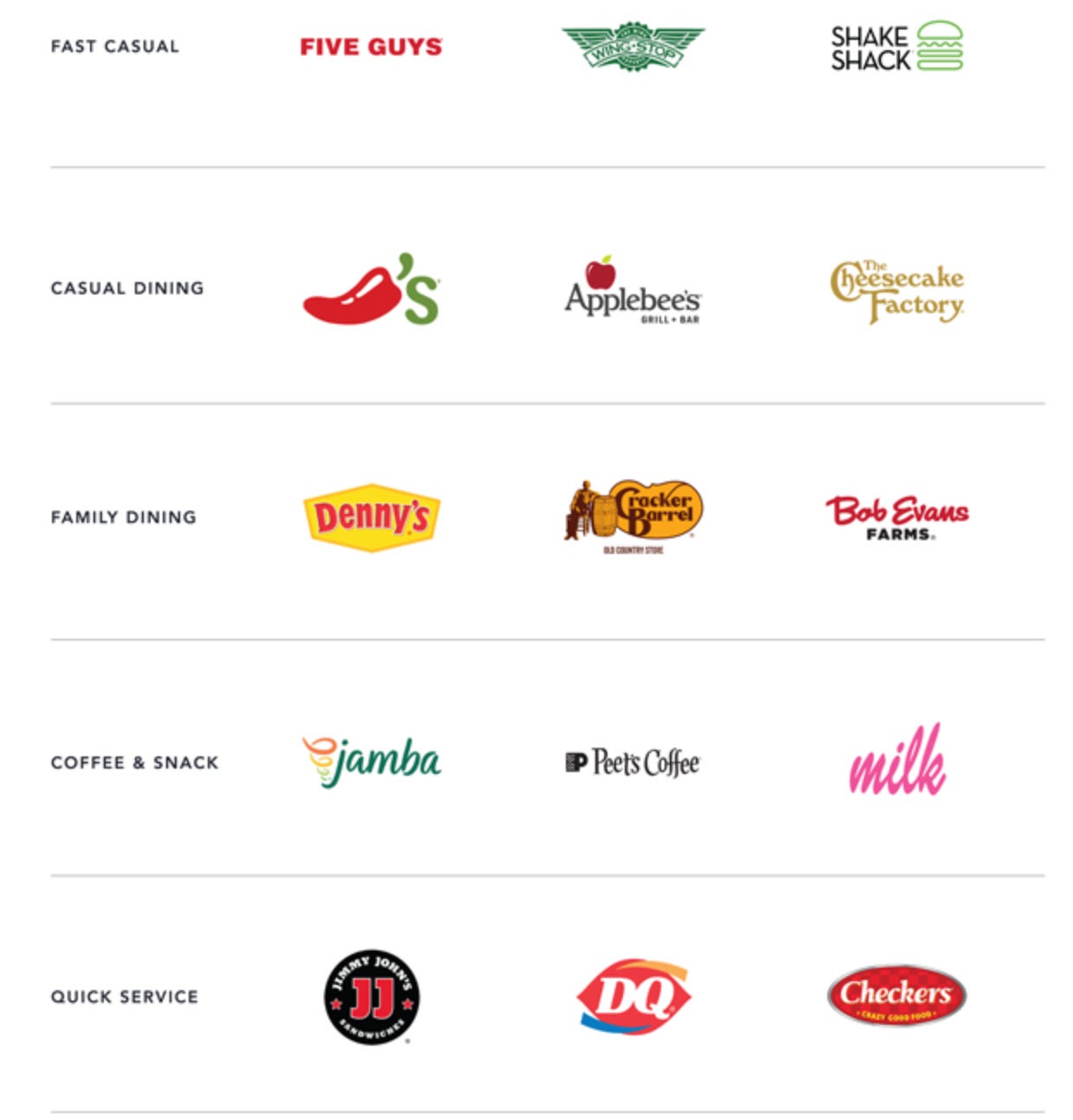

OLO这家公司我个人感觉比较像餐饮业的Shopify。他的名字是OnLine Ordering的缩写。简单说一下他的业务。他是一家pure play的SaaS公司。帮助美国比较大的餐饮公司做他们的在线的电子服务。目前主要三个-送餐系统,在线订餐,和各个频道集成和管理,让第三方的可以连接餐馆的菜单,价格,地址,订餐,POS付费等等。他是按月付费。提供各种渠道,比如Shake Shack用了他们后,你可以再手机,网站各种渠道去订餐,然后他们可以连接各种派送系统比如DoorDash把食物送到家。

最核心的是为什么老王觉得他非常有发展潜力,因为现在UberEats, DoorDash就像传统的Kayak, PriceLine一样把餐馆的自己品牌的影响力给弱化了。普通用户已经不在乎是去哪个酒店居住,Kayak怎么推送,我就接受就好了。这不是品牌餐馆想看到的结果。巨头星巴克早就自己打造了自己的电子产品比如星巴克的网站和手机APP,成功在疫情时候转型,大部分用户都是用星巴克来APP来定咖啡积分。他的品牌效应还是很强大。其他的品牌餐馆没有这么强大的研发能力,所以这就是OLO的切入点。比如Peet’s Coffee就是用他家的手机APP。

下面我们详细的从各个方面来看看OLO有哪些优势,趋势还有风险。

目前有400家美国品牌餐饮巨头使用他家软件。6万4千家店。每天有180万次订餐,他的收入目前是9800万美元。大约是1531美元每家餐馆每年。一般签单是3年合同。总共订单146亿美元。算了一下,大概平均是0.6%的费用付给OLO。比起DoorDash,UberEat是20%费用,要便宜得多,所以每家餐馆的收费上面未来还有很大的提升空间。

400 Brands 64K restaurants, 1.8M order per day, for 98M rev. So roughly $1531 per restaurants annually. 14.6B GMV, so take rate is roughly 0.6% (Subscription Model, just compare) much cheaper than DoorDash 20%. Lots of room to improve pricing model per restaurant.

财务

财务绝对是标杆级别的数字。特别在刚刚上市的公司中已经盈利了,这个很少见的。在一个亮点就是销售和市场营销的支出特别小9%,特别厉害。

Rev 98M with Growth 94% YoY LTM

Gross Margin 81% - Median 74%

Operating Margin 16% - rare early public market SaaS companies.

NDBR - 120% - Median 115%

S&M spending 9% LTM rev.

CAC Payback 5 Months. -Medium 22mo

Rule of 40 - 114% medium 37%

公司,管理层和员工情况

看Linkedin,公司大概559个员工。创始人及CEO Noah Glass从2005年开始在公司16年了。目前还很年轻,才39岁,还可以轻松继续前进20年。他占股8.9%也很不错。Glassdoor上面的评分是93%相当不错。还有86%的员工推荐这家公司。还有很多很温馨团结的照片在各大媒体上面。老王觉得公司文化,创始人都很不错!

Founder Lead Noah Glass 16 years. Still young at 39.

Inside Ownership. CEO Noah Glass 8.9%

Glassdoor: 93% Approve for CEO

86% recommend to friend.

大趋势

收到疫情影响其实是对餐馆很不利的事情,但是OLO反而业务增加很快。也是因为餐营业要快速转型到数字化,订购,送餐等服务。需求很明显。然后餐馆也想推出自己的品牌,打造粉丝忠实用户,还有更好的用户体验等等。所以需要这样的平台来帮助他们完成这些事情。最后就是因为简化流程,加速效率,整合最好的外界的软件提高他们的销售也是很重要的。这些都是他们直接购买比自主研发要来的又快又好。

Restaurants Industry are shifting to digital, online ordering etc.

Restaurants want to maintain it's branding, loyalty and direct consumer experience. (like E-commerce player, Hotels) need build it's own digital presence

Simplify restaurants business operation - reduce multiple ordering channels, order processes, logistics.

投资风险

最后来谈一下投资的风险。在S1里面OLO有提到他们对目前美国市场的TAM的预测是200亿美元,国际市场200亿美元。并不是很巨大。所以未来需要研发更多的产品来提高对每个餐馆的定价能力,还有新的产品来进入邻居市场。

他们也有一些其他软件公司的竞争,我觉得怎样去吸引更多的小型餐饮来使用他们的软件也是可以提高他们的收入的方法,会持续观察他们的市场和销售的费用。

最后就是他们的收入很大一部分也是来自UberEat和Doordash,但是老王觉得这个不一定会构成很大的风险,因为餐馆最后决定是不是要换掉他们的服务。

Not so big TAM (20B US). Global expansion(20B), add optionality and go for adjacent markets in future.

Competition: Tillster, Onosys, Par Technology (more complete solution for smaller restaurants)

Customer concentration (Rails Module): 20% from DoorDash. (but it will be hard to switch off by Doordash)

It might be difficult to acquire business from smaller restaurants without increase S&M cost.

投资总结

老王对他还是很感兴趣,但是上市后还是要看多少价格才能是不是马上进行投资。目前他们没有对明年的收入的预估,所以按照目前的9800万的收入,老王觉得合理的市值是在40X左右,就是40亿美元之内。如果20亿美元我会开始就建立一个比较满意的仓位。我们拭目以待吧。

老王也写了一篇英文的放在推特上面:

最后:收集的一些产品团队图片。